色播五月 依赖外包研发竞争力不及,AI独角兽云知声三年损失12亿靠IPO“输血”

发布日期:2025-04-10 14:41 点击次数:160

“国内AI管制有野心提供商”云知声近日再度冲击港股IPO色播五月。

证券之星注释到,这是继其于2023年6月27日、2024年3月15日先后两次递表港交所失效后的再一次请求。此外,早在2020年11月,云知声曾在科创板递交上市请求,但其阛阓份额占比遭到行业质疑,随后,公司以“出于策略发展计划”为由,退缩了上市请求。

成人动漫有哪些三次冲击成本阛阓的背后,是云知声反复待解的资金勤奋。近三年来,在高研发的景观下,公司累计损失12.05亿元,其现款储备仅够守护公司近10个月的驱动,此外,云知声还有超30亿元的“赎回欠债”,也即是说,这次IPO已不仅是交易赛谈的竞逐,更是一场关乎公司命悬一线的豪赌。

值得注释的是,尽管云知声以"国内第三大生存AI处事商"自居,但现在其阛阓份额唯有0.6%,远远未酿成竞争壁垒,而公司浓墨描摹的大模子,2023年酿成的收入仅有千万余元,加上过于依靠第三方外包式的研发景观,故事似乎难以劝服成本。

三年损失12亿元

招股书泄露,2022年—2024年(下称“叙述期”),云知声的营收分别为6亿元、7.27亿元和9.39亿元,不停莳植。但净利润方面仍濒临挑战,叙述期内,公司损失分别为3.75亿元、3.76亿元和4.54亿元,累计损失12.05亿元。经退换后的净损失分别为1.83亿元、1.37亿元和1.68亿元。

证券之星注释到,公司比年损失,主如果由于公司各项用度较高。

叙述期内,云知声研发过问为2.87亿元、2.66亿元以及3.7亿元,占营收比重守护在30%~40%区间。其中,第三方处事费是云知声研发开支最主要的组成,各期分别为1.47亿元、1.44亿元及2.1亿元,分别占比研发开支的51.3%、50.3%及56.8%,总共达到5.01亿元。

招股书指出,云知声将多少非必要的研发责任外包予第三方承包商,同期委聘第三方处事提供商注明公司用于培训模子及创新技能的巨额数据。也即是说,公司现在的研发主要依赖第三方外包。

此外,销售及营销开支也在逐年增长并呈扩大趋势,2022年—2024年,该部分支拨分别为4608万元、5881万元、7070万元。

除了各项用度较高,公司还有高企的应收账款。已毕2024年底,云知声的应收账款余额达到了5.59亿元,占到往日营收的近60%色播五月,应收账款盘活天数达到了283天,远超平时的授信期限。在现款流方面,叙述期内公司野心肠现款净流出近7.7亿元,尚未能酿成里面造血智商,公司账上最新的现款储备仅有1.56亿元,而在2023年年底,云知声账面现款及现款等价物为3.8亿元,现款流进一步缩窄。

证券之星注释到,这么的剧情前几年就曾演出。2022年,云知声的应收账款占营收比超六成,达到3.69亿元,应收账款的盘活天数达到254天,远超它我方设定的180天安全线。同庚,公司计提了1.38亿元的减值拨备。已毕2022年底,云知声公司账上的现款余额,销耗至只剩7412万元,资金情景极度病笃。

但好在,2023年4月,公司完成D3轮融资共计3.7亿元。5月,云知声又得回了德阳数字等机构共计1.5亿元资金,以及杭州富阳以对价2亿元认购159万股股份,(占股比例为2.29%),实时补充了现款流。

不外,按照行业的烧钱速率,这笔钱莫得撑太久。如今,相似的勤奋再次摆在云知声前边,而这一次公司采选前次募资。

市占率曾遭质疑

可见,若何赢利盈利一直是云知声要管制的勤奋。

证券之星注释到,为了找到事迹撑抓点,自2012年诞生以来,云知声照旧履历了智能语音有野心、物联网芯片、东谈主工智能详尽处事商等屡次业务滚动,如今则以AGI(通用东谈主工智能)当作重点发力。

而按2024年收入辞别,云知声是国内生存AI管制有野心阛阓的第三大处事商,其中枢业务涵盖机灵生存和机灵医疗两大场景,举例深圳地铁20号线使用的语音售票系统,不错为客户购票从简90%的时辰。与此同期在病历语音输入、病历质控等方面也有诓骗,在北京协和病院有上线使用。

招股书泄露,现在中国前五大AI管制有野心提供商的阛阓份额分别为9.7%、2.3%、1.8%,0.6%和0.3%,云知声固然位于第四位,但唯有0.6%的阛阓份额。与头部企业比较仍有较大差距,且与后一位远隔不大,尚未酿成竞争壁垒。

值得一提的是,云知声还曾因为市占率问题遭到公开质疑。证券之星了解到,在2020年,云知声在冲刺上交所科创板的招股书中声称,其在家电智能语音模组范围的阛阓占有率已达到70%。然则,把柄联系报谈,云知声在家电语音诓骗范围的出货量和收入范畴均不外火十分之一,严重与事实不符。

而此时,正逢云知声冲刺科创板IPO,在遭到质疑后,公司飞速以“出于策略发展计划”为由退缩了上市请求。

现在,公司将要点放在其大模子的发展上。2023年,云知声推出了一个领有600亿个参数的自有大谈话模子——山海大模子,以此来当作云知大脑这个技能平台的新中枢。不外,当下山海大模子的算力仅有184 PFLOPS,远低于阿里云的300+ PFLOPS和百度的1840 PFLOPS。

此外,2023年,云知声的大模子诓骗客户不及10家,仅孝顺千万级的收入。因此不论是从模子质料照旧资金实力来讲,云知声的大模子并不占上风。

总的来说,固然公司AI业务发展远景雄壮,但短期内交易景观和变现智商仍然是其发展的主要瓶颈。

无数赎回欠债悬顶

值得注释的是,云知声还有无数的“赎回欠债”。

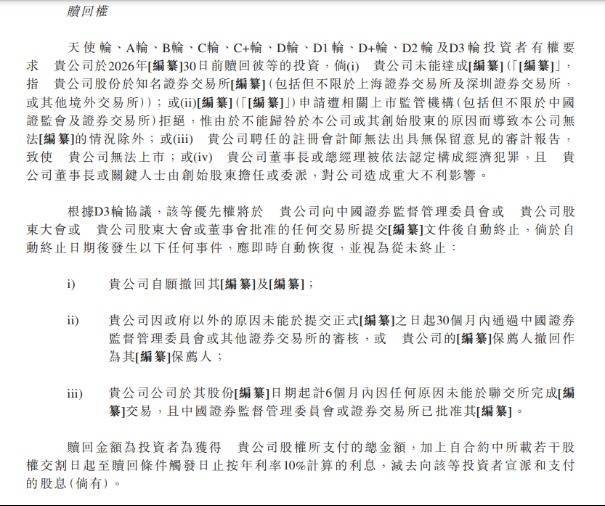

据悉,在前几次融资时,云知声曾与投资者签下对赌公约,授予投资者赎回权,若公司未能在约依期限内上市或达成事迹筹划,需按年利率10%回购投资者股份。因而酿成了赎回欠债。

而诞生于今,云知声通过11轮融资累计获资超20亿元。因此,已毕2022年、2023年及2024年,公司的赎回欠债分别为21.09亿元、30.38亿元及33.03亿元。若公司未能顺利上市,将濒临较大的回购压力。

此外,已毕2024年底,公司流动财富仅4.29亿元色播五月,流动比率低至0.2,远低于健康水平。而账上现款1.56亿元仅够守护10个月运营,上市融资已成命悬一线的重要。(本文首发证券之星,作家|于莹)