酒店 偷拍 航空公司股的投资逻辑变

发布日期:2025-03-31 04:21 点击次数:163

国内航空公司的客运量已较着杰出2019年同期,但功绩却莫得全皆复原,主要原因是毛利率还莫得复原到从前。受同业及高铁竞争影响,倘若莫得行业自律、油价莫得大跌,则多数公司容易增量不增利。

2024年1-10月,中国民航完成运载总盘活量1238.3亿吨公里,同比增长26.5%;完成搭客运载量6.2亿东说念主次,同比增长18.6%;完成货邮运载量729.8万吨,同比增长23.9%。三大经营较2019年同期均终了两位数增长,尽头是海外航路货邮运载量大幅增长48.5%。2024年10月,海外航路完成搭客运载量也复原至2019年同期的96%。

这样的行业数据诠释,关于航空上市公司而言,新冠后疫情技艺股价高弹性、营收大反弹的故事仍是快讲收场。商场和投资者的温雅点开动转向航空公司之间的强烈竞争,转向机票价钱战。尤其是在2024年第三季度航空公司旺季、燃油价钱走跌的配景下,多数航空公司反而功绩变差、股价走弱,更值得警惕。

毛利率有待进步

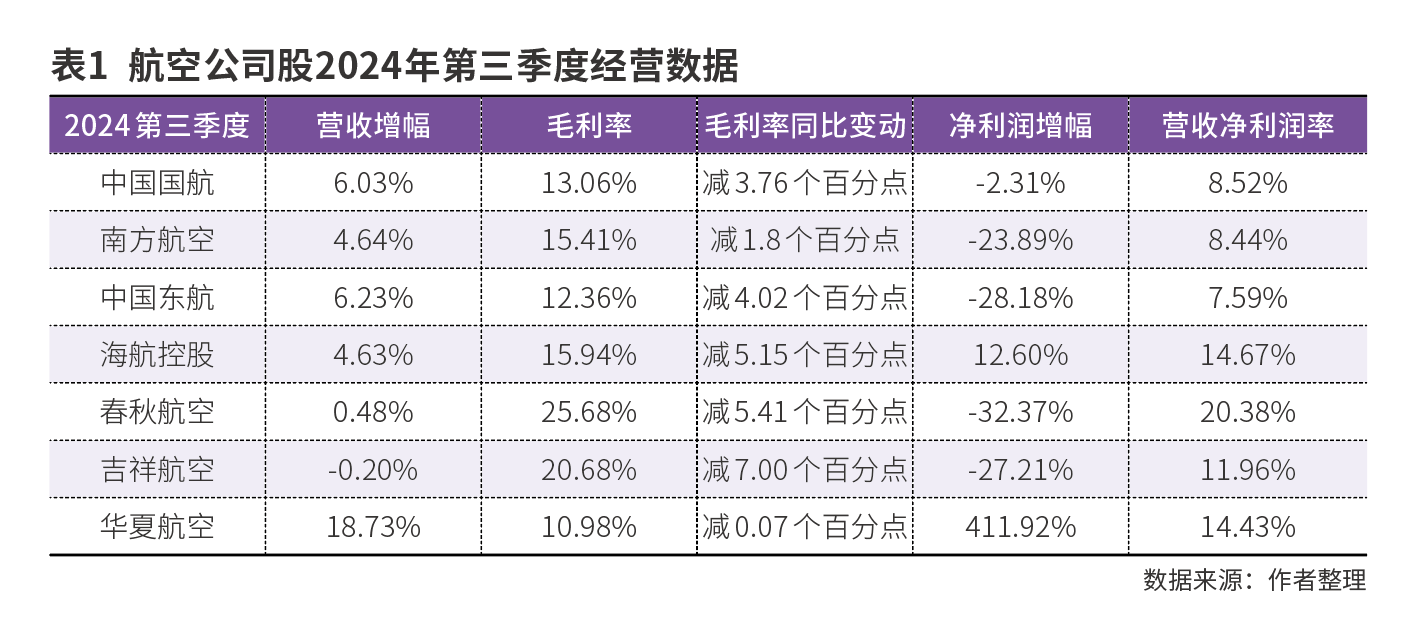

2024年第三季度,A股7只航空公司股票的贪图数据表示,各航空公司毛利率均同比下滑,主要原因是暑运旺季的机票均价下落同比杰出10%。票价低廉,令暑运搭客量同比增长12%(杰出2019年18%),客座率比2023年同期加多2.6个百分点,近似油价下落,但最终成绩的却是增收不增利。

虽然,从2024年前三季度来看,航空公司合座功绩如故好于2023年同期,增收又增利。仅仅春秋航空净利润负增长,主要原因是毛利率同比减少了近2个百分点;本体所得税率增长至16.71%,而2022年亏空导致2023年前三季度本体税率低至12.97%。

春秋航空在A股7只航空公司股内部功绩最佳,2023年净钞票收益率(ROE)高达15%,2024年前三季度为15.45%。而春秋航空之是以盈利才略强,主要因为它是国内少有的民营低价航空公司,票价向来低廉、客座率高,资本、用度管控最为出色。

另外6家航空公司2024年前三季度的ROE诀别是,中国东航-0.68%、中国国航3.44%、南边航空5.29%、海航控股62%(这家公司比拟特地,因为欠债率太高,几无净钞票)、中原航空9.46%、放心航空13.98%。为什么盈利才略出入这样大?主要原因如故毛利率与用度率有差距。毛利率跟上座率、平均票价、飞机使用强度(每天飞几班)等联系。用度则包括销售用度(营销联系)、处罚用度(总部东说念主职工资、办公用度)、财务用度(欠债率,本币或外币债务结构)等。

成人动漫有哪些

而国航、南航、东航等三大国有航空公司的主要问题是用度率太高,预备杰出9%-10%,而2024年前三季度的毛利率又惟有6%-10%,导致很难有太高的盈利。

处罚、控费见上下

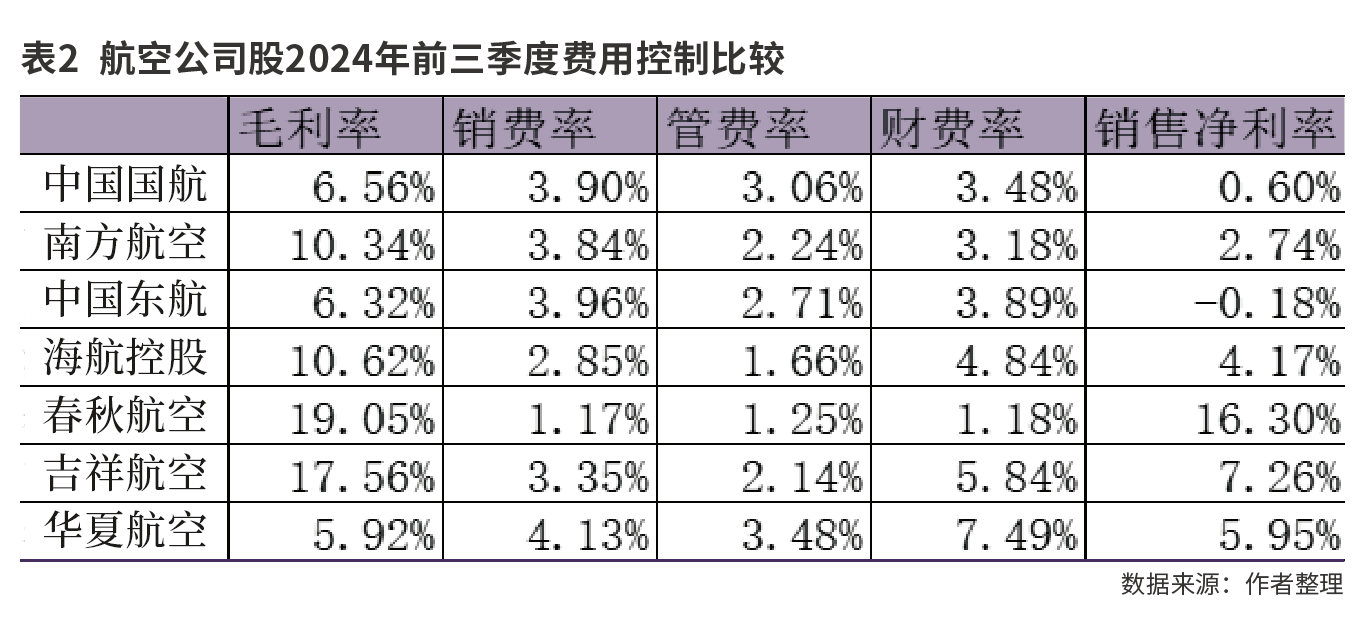

昔时国内航空公司股还有一些故事不错讲,比如海外航班复原、油价回落、东说念主民币增值等,但接下来的确凿行业主旋律是:在竞争与淘汰中勤奋活下去。2024年第三季度的航空客运商场即是一次格外好的贪图演示,它告诉商场和投资者:国内多数航空公司仍是无法单纯依靠客座率提高、运量进步、运力加多来终了边界经济,从而取得很好的盈利增长。因为此频频常意味着需要有激进的订价计谋,票价走低,毛利率不够高,不及以较着杰出销售、处罚、财务等三项用度率。

第一个原因是此前疫情技艺的贪图亏空多、净钞票减少令欠债率进步,同期一些好意思元欠债的利率还在高位,导致财务用度较高。这小数在海航、放心航空、中原航空等公司上体现得较为较着。国航、南航、东航、海航2019年底的钞票欠债率诀别为66%、75%、75%、71%,2024年第三季度末则诀别增至89%、82%、85%、97%,尽管它们皆连接现实了定增。若无定增,欠债率更高。

第二个原因是国内客运商场竞争加重了,不仅航空公司运力加多,高铁收罗也越来越密。具体来看,中短程航路受高铁冲击较大。而在各式机票预订收罗平台上头,及时比价也格外便捷,很容易让搭客挑选价钱较为低廉的航班。2019年底中国运载飞机期末在册架数3818架,2023年底增至4270架,同比增长11.84%。

航空公司股中,目下来看,春秋航空最佳,但它目下的TTM PE(最近四个季度的转机市盈率)达到近25倍,偏高。如上文所述,研究到国内竞争强烈,且昔时航空运载商场的年度增长速率也就在3%-5%傍边,市盈率取15-18倍比拟符合。2025年若是汇率、油价莫得大变化,揣度公司营收增长10%,毛利率合手平,用度率合手平或微降,净利润增长率大约在10%-12%傍边,每股收益(EPS)是2.63元,动态PE接近22倍。因此,公司如实是很优秀,但目下估值偏贵。

海航TTM PE目下是46倍傍边,笔者揣度2025年EPS是0.05元,动态PE是34倍。放心航空目下TTM PE是35倍,2025年揣度EPS是0.57元,动态PE是25倍。南航、国航、东航等三大航功绩皆较差,TTM PE皆还在亏空,动态PE也均在45倍以上,只可指望油价下降、海外航路复原、东说念主民币汇率飞腾,但这些皆是不能控的身分。关于航空公司而言,脚下不错自主决定的如故减支控费。比如,勤奋把销售用度率与处罚用度率预备甘休到4%-5%以下。在APP订票时间,航空公司全皆不错无谓多数打告白,从简部分用度。

因此,笔者觉得,航空股的投资逻辑仍是变嫌,从憧憬后疫情技艺的功绩高弹性,酿成了合手久的处罚竞争。历史上三大航的最高毛利率也曾也能杰出20%,其后因为高铁竞争、APP透明比价,毛利率在2019年降至10%-17%。然而,2024年前三季度毛利率仍比2019年同期要低4-10个百分点。这就意味着,搭客总结了,但票价莫得。若是航空运载协会、国资委能促使航空公司们克制降价,降本节支、压缩用度,则各航空公司的净利润还有较大的上起飞间,尤其是三大航。

(作家为资深投资东说念主士。本文不组成投资提倡,据此投资风险景象)